06

學(xué)員故事

在

經(jīng)歷

這兩個(gè)多月的“折磨”后,教授給我的評價(jià)是“孩子很認(rèn)真努力”,的確我個(gè)人比較享受這個(gè)過程,教授的每個(gè)任務(wù)我都會認(rèn)真甚至加倍完成,會把拓展內(nèi)容也適當(dāng)完成。

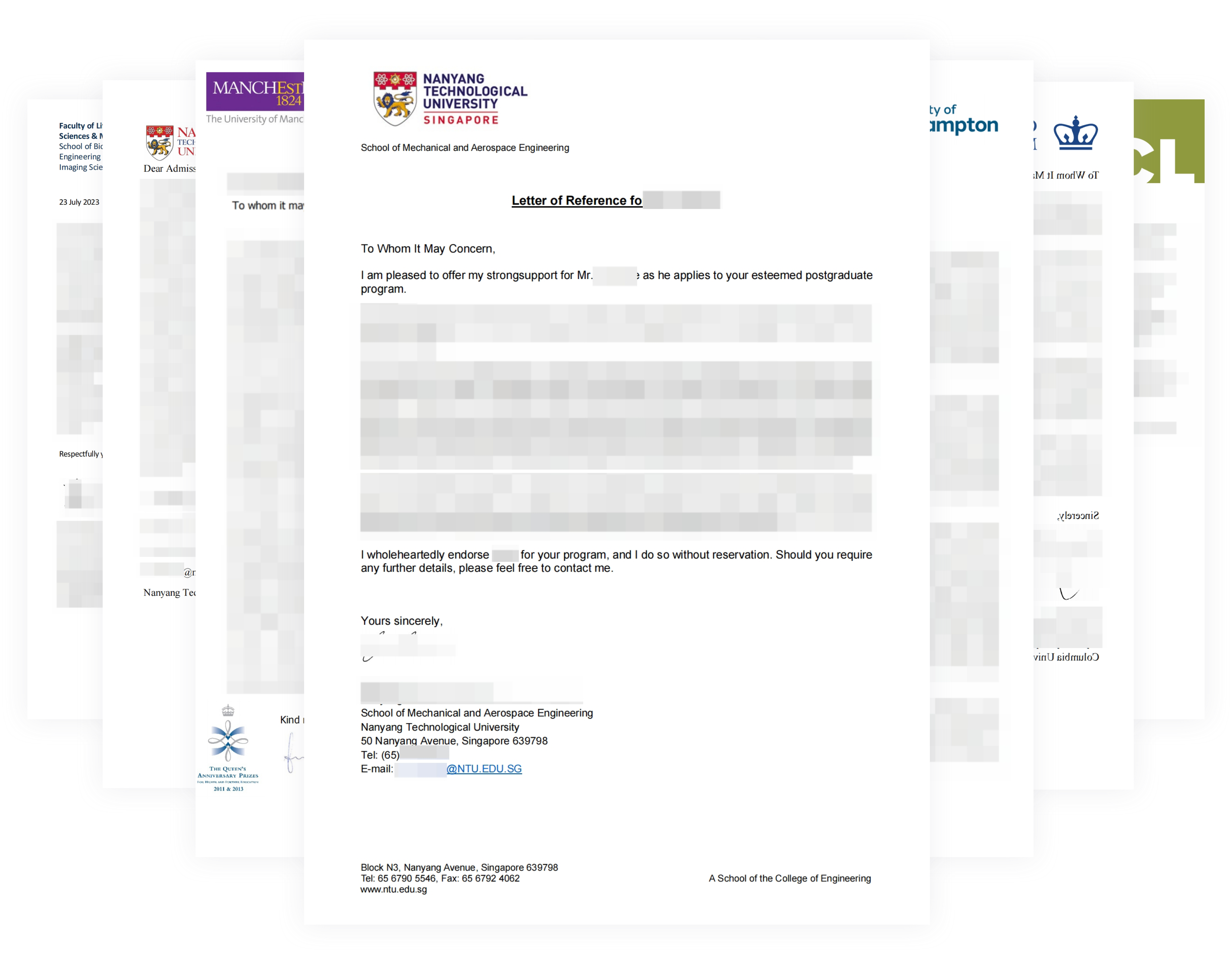

--雙非,考研失敗,我跟隨南洋理工教授發(fā)表國際一作論文助力留學(xué)申請!

X同學(xué)

|

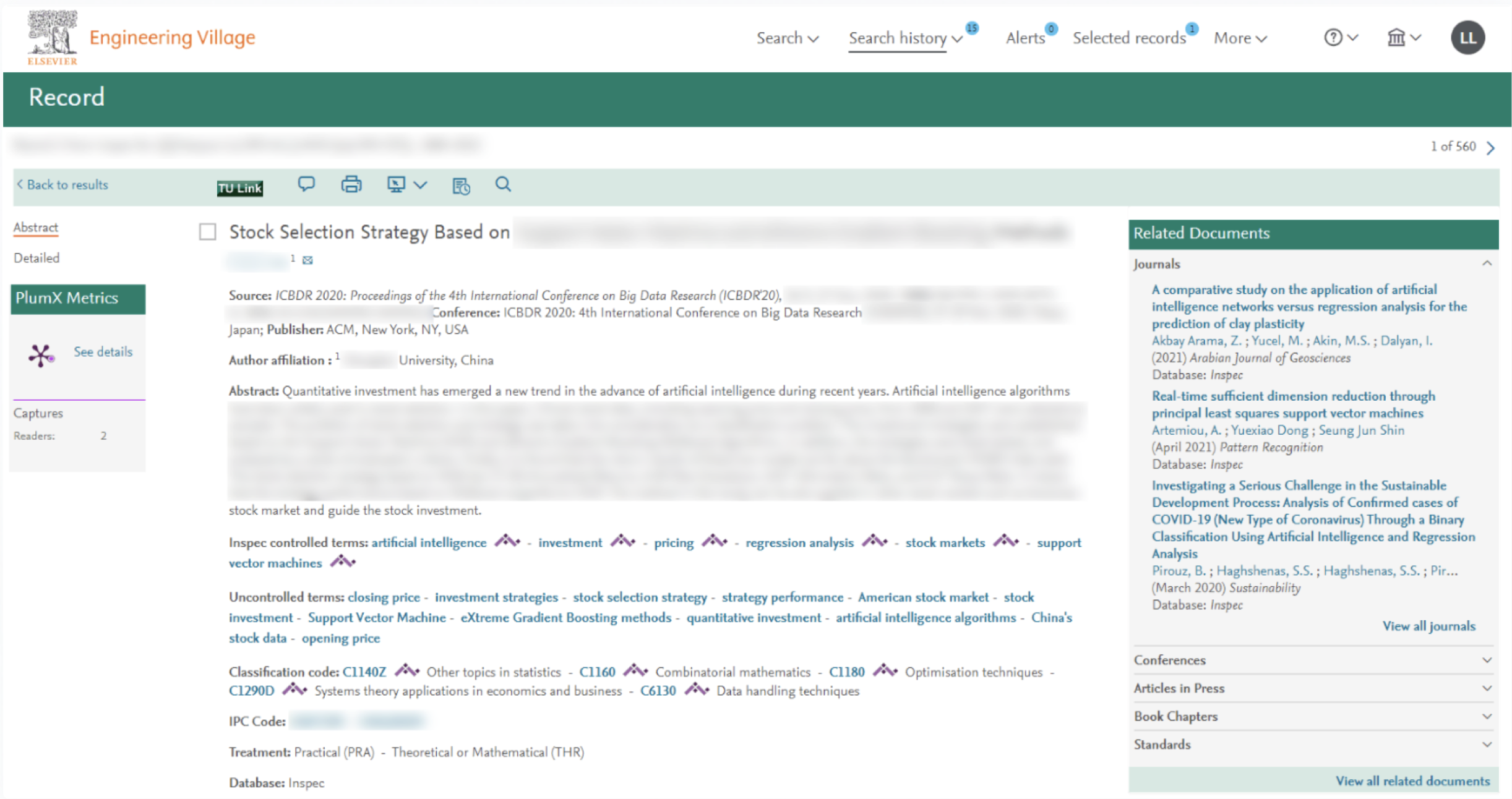

參與項(xiàng)目:The Impact of Political Orientation on Investment Risk Appetite: Evidence from a US P2P Platform